2023年3月、サン・ライフ香港よりユニバーサル型生命保険、Sun Rise(以下ライズ)がリリースされた。このユニバーサルと言う言葉、身近にあり良く聞く言葉ではあるが、いまいち意味がピンとこない。辞書を引くと「普遍的な」「世界的な」「万能な」などの色々と説明があるが、保険の文脈にあてはめると「万能な」が一番しっくりくる。この意味を少し強引に転じさせ「柔軟な」とも理解できるだろう。このライズ、どんな具合に万能で柔軟な商品なのか見てゆきたい。

あれ?幻のヴィーナース1に少し似てんじゃね?

死亡保障、資産形成、継承をこの商品一つで全て行える商品。それがサン・ライフ香港のユニバーサル生命保険ライズだ。一括払いのみでの加入が条件となり、最低加入保険料も10万米ドルからと、少しハードルが高い。だが、契約初年度から保険料(元本)の82%が解約返戻率として約束されており、しかも損益分岐点を迎える時期も契約後、7年目と早い時期に設定されている。

このライズの見積りを見ながらふと思い出した商品がある。3年前にサン・ライフから発売されれたが、顧客に優位性があり過ぎて、数か月も経たないうちに販売が停止されたヴィーナス1だ。終身型保険であるので保険の種類はライズとは異なり、最低加入保険料も25万ドルと異常に高く設定されていたが、加入初年度から保険料に対し85%が解約返戻金として戻ってくること。そして損益分岐点も6年目と早い時期にされているなど運用面においてライズと非常に良く似ている。

ヴィーナス1が発売された3年前と現在とでは市場の環境は異なるので、ヴィーナス1が短命に終わったようにライズもそうなってしまうかは、正直なんとも言えない。2023年3月に人知れず上梓されていたライズ。人知れず供給が停止になってしまう前に、一度、見積りだけでも入手をし、涎を垂らしながら運用効果を眺めるのも悪くはない。

確定の運用シナリオの数字で加入するかどうかの意思決定をするのがよさそうだ

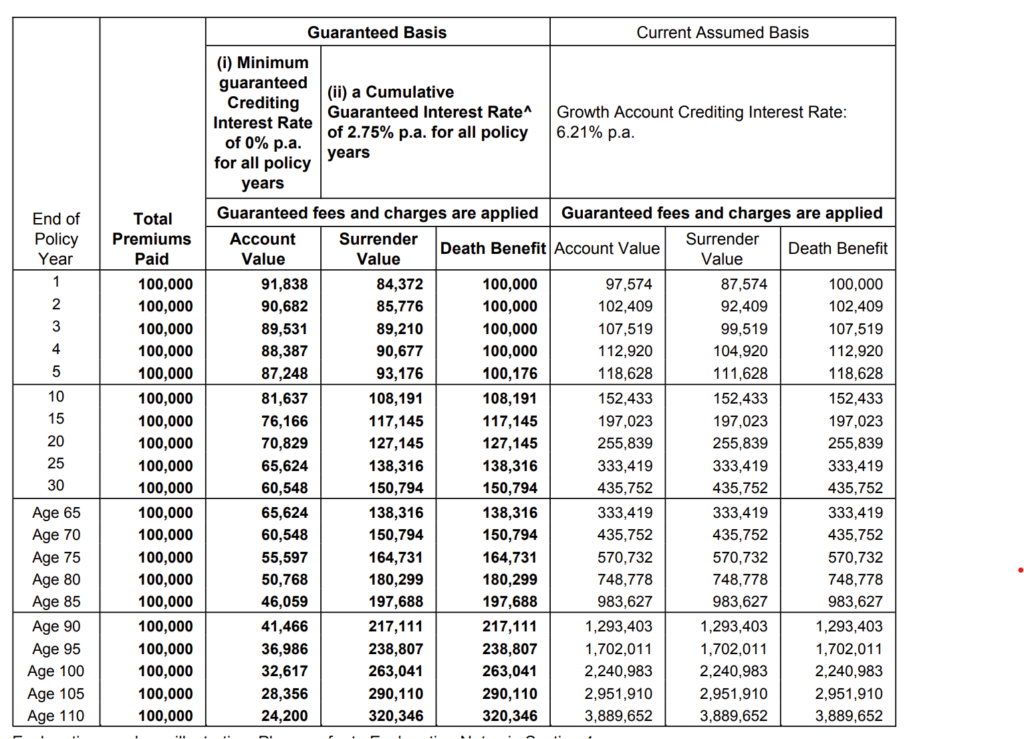

ユニバーサルライフ見積り独特の形式。見積りには確定の運用シナリオ(Guaranteed Basis)と、非確定の運用シナリオ(Current Assumed Basis)の2つが記載されている。既述の初年度の解約返戻率や損益分岐点の時期は、確定シナリオ(利率2.75%/年)の運用に基づいた数値と時期になる。

この確定シナリオの場合の返戻金と返戻率は以下の通り。

※死亡保障は初年度から4年目までが、保険料と同額になり、

それ以降は解約返戻金と同じ金額が受取人に支払われるように設計されている。

10年目

返戻金:108,191ドル(返戻率、108%)。

15年目

返戻金:117,145ドル(返戻率、117%)。

20年目

返戻金:127,145ドル(返戻率、127%)

25年目

返戻金:138,316ドル(返戻率、138%)

30年目

返戻金:150,794ドル(返戻率、150%)

それに対し、非確定シナリオ(利率6.21%/年)での運用は以下の通り。

10年目

返戻金:152,433ドル(返戻率、152%)。

15年目

返戻金:197,023ドル(返戻率、197%)。

20年目

返戻金:255,839ドル(返戻率、255%)

25年目

返戻金:333,419ドル(返戻率、333%)

30年目

返戻金:435,752ドル(返戻率、435%)

これら2つの運用効果を眺め、確定シナリオは最悪の場合のシナリオと理解し、非確定シナリオは達成できたらラッキーと捉えることが出来ればライズは買いの商品と言える。最悪の運用シナリオでも、プラン運用期間中、2.75%の利子が毎年付与される。

安定した運用を求めるのは日本人だけではなく、海外にも資産運用に踏み出せない、普通預金信奉者の方はいる。資産運用や資産継承のことを考えないといけないと思いながらも、お金を溶かしてしまうかも知れないと言う恐怖心が、資産運用をすると言う重要な意思決定を上回ってしまい、結局何もしないと言う意思決定に落ち着いてしまうのだろう。

そんな彼らでも、それなら私もやるかと意思決定が出来るのは、普通預金口座的機能を有しながら、更に死亡保障や資産継承・形成と言った、契約者の頭の中にモヤモヤと滞留している、やることリストを一気に解決してくれオプションがこのユニバーサル生命保険には搭載されているからだ。

これら特徴は、これまでに海外で発売されて来たユニバーサルライフ生命保険に搭載されてきた基本的なオプションになるが、サン・ライフ香港のライズには、更に、ジョイ、ギフトと言ったサン・ライフ香港がこれまでリリースしてきた商品に組み込まれているオプションも搭載されている。生命保険でも貯蓄商品でも、新しい商品には、お客さんから評判の良い特約オプションは、新しい商品にも組み込まれる。被保険者が予期せず亡くなってしまい、強制的にプランを解約をしないといけないと言うことを回避するために組み込まれた、プラン継続オプション(被保険者が亡くなった時、自動的に死亡保障受取人が新しい被保険者に切り替わる)などはその好例だろう。

ユニバーサル生命保険の弱点

ライズの特徴や長所に焦点を当てながら書いてきたが、当然、加入検討者がしっかり理解しておくべきマイナスなポイントもある。それはユニバーサルライフ保険も生命保険であることから、契約者が支払った保険料の一部は、サン・ライフ側での運用(資産形成のための)だけでなく死亡保障のコストとして使われている。そのため、死亡保障があり、資産形成と継承ができる反面、大きく資産を増やすような設計はされていない。

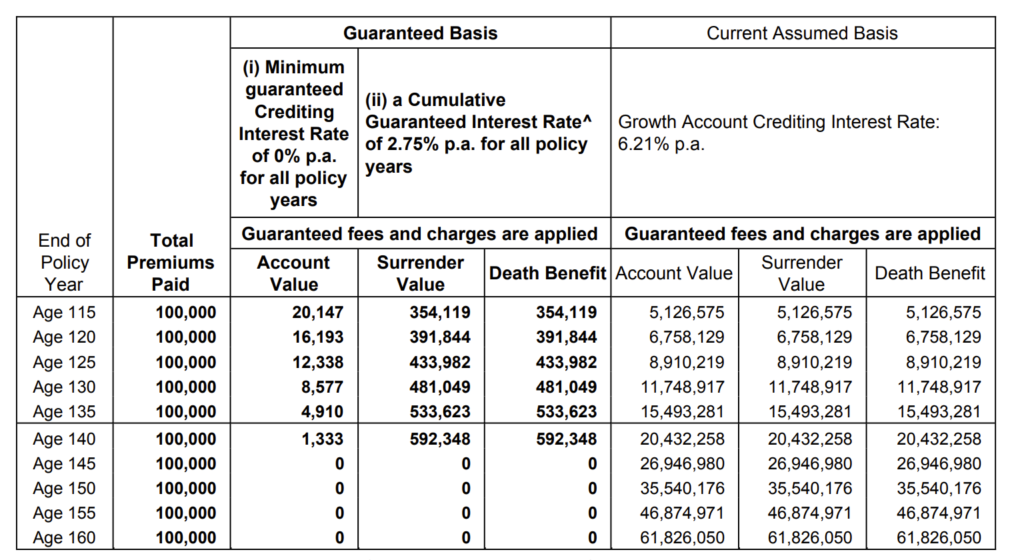

このライズの運用とコストに関し、少し詳しく触れたい。冒頭で利率2.75%の確定のシナリオについて言及しているが、このシナリオで運用を続けると契約から105年目(Age 145か所)にアカウントバリュー(Account value)が0ドルになっているのが確認できる。

アカウントバリューは、契約者が払い込んだ保険料がプールされる場所で、そこから死亡保障に充当する費用や運用コストが差し引かれたりする口座的な役割をしている。契約105年目に0ドルとなっているが、要は、確定シナリオ(2.75%/年)でこのライズを運用し続けると、保険料から差し引かれた運用に関わるコストが、プールされている自分の保険料を上回ってしまうので、その時点で運用が半強制的に終了させられると言うことを意味している。

ただ、この確定のシナリオにおいて、已む無くプランを解約しないといけないとなった場合でも、解約返戻金として592,348ドルが契約者に支払われる。このブログ内に張り付けている見積もりは、40歳非喫煙の男性が10万ドルで加入をした場合のシミュレーションとなる。正直、名義変更もせず単独で100年以上も保険プランを運用をする(できる)人は少ないとは思うが、それでも、払い込んだ保険料の5倍以上が確定で受け取ることができると言う、凄まじい運用効果についてはしっかりと認識をしている必要がある。

保険料を追加で払うことができる

このユニバーサル生命保険であるライズ。アカウントバリューが0ドルとなった時点で、強制的にプランの運用が終了になる書いたが、このライズ、最低追加投資額は10,000ドルからと規定はあるが、年5回を上限としていつでも自由に追加で保険料を支払うことが可能だ。そのため、仮に確定のシナリオのもとで運用をしており、105年目(契約者145歳の時)を迎える前に、契約者または、プラン受け継いだ新しい契約者が運用を続けたいと思えば、追加で保険料を支払うことでプラン運用を継続できるわけだ。

タラレバ運用

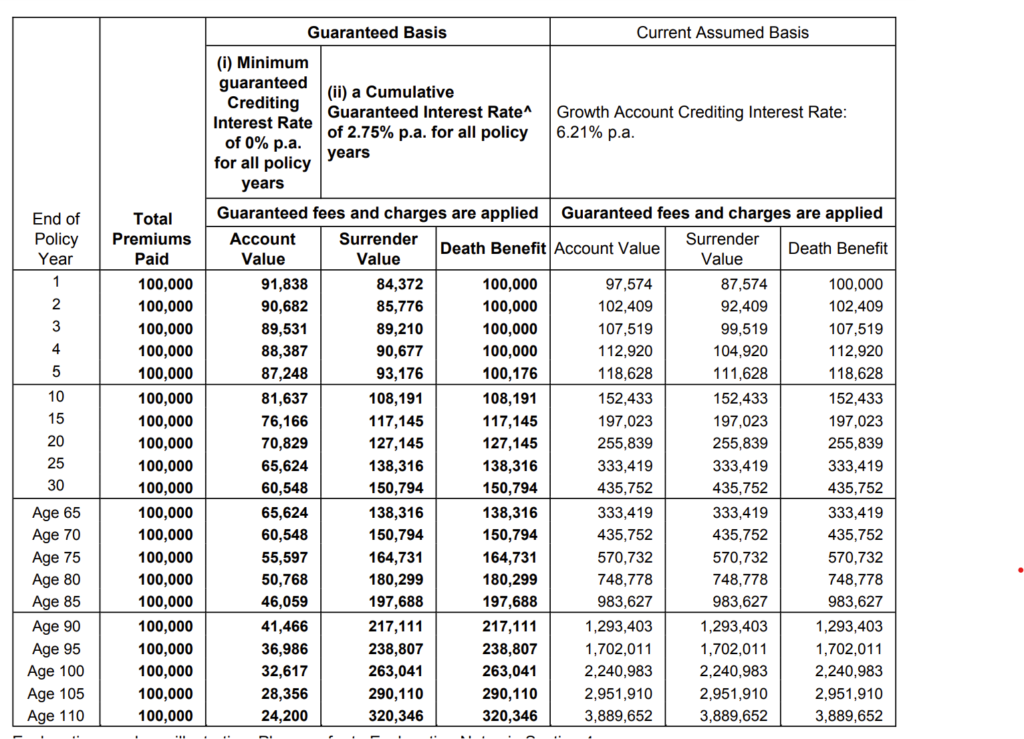

このライズの強みは、何と言ってもリスクを徹底して抑えながら、安全に資産を増やしながら最長120年に渡り、継承し運用してゆけるところにある。確定のシナリオの内容の満足できるなら、加入の意思決定においてはそれが理想の形と言えるだろう。だがプラン加入を検討している人の中には当然、それ以上を期待したいという人もいるだろう。そういう方たちのために、このライズにも、運用成績が良ければ契約者が享受できる、タラレバ的なシミュレーションが見積もりに記載されている。それが、添付見積もり、右側に記載された非確定のシナリオ(Current Assumed Basis)になる。

写真はる、

非確定シナリオ(利率6.21%/年)での運用は以下の通り。

10年目

返戻金:152,433ドル(返戻率、152%)。

15年目

返戻金:197,023ドル(返戻率、197%)。

20年目

返戻金:255,839ドル(返戻率、255%)

25年目

返戻金:333,419ドル(返戻率、333%)

30年目

返戻金:435,752ドル(返戻率、435%)

冒頭にも同じ数字を記載しているので、重複になってしまうが、もし利率6.1%/年で運用ができればこれだけのリターンが貰える‘KAMO’知れませんよというもの。なので、どれだけ惚れ惚れするような数値が記載されていても、絵に描いた餅にすぎないということを、加入検討者はしっかり認識しておく必要がある。なお、2023年時点、この最大の利率は9.1%に設定されているようである。

プラン概要

最低加入保険料:10万米ドル

保険料追加支払い:可能、※最低追加保険料は1万ドルから、年間最大5回まで追加投資可

加入者年齢:0~80歳まで

満期償還:120年間

名義変更:可能、※名義変更回数に制限はない

返戻金途中引出し:可能、

保険金払い出し:分割、一部分割+全額、一括払いなど

保険証券分割:可能、

ライズ見積もりや商品詳細をご希望の方は以下のリンクより、お気軽に弊社までお問い合わせ下さい。

コメント