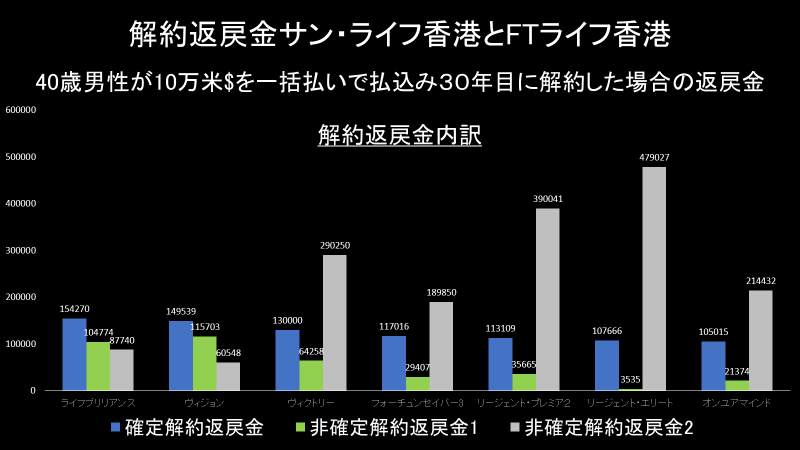

棒グラフを一つのスライドに欲張りすぎて詰め込みすぎてしまった。少し見づらいかも知れないが、日本居住者が加入できるサン・ライフとFTライフ香港のメジャーな商品の解約返戻金の構造は理解できるはずだ。このグラフは契約者である40歳の男性が10万アメリカドルを一括で払い、契約から30年目に解約をした場合の解約返戻金を示している。

まず日本人の方が気になさるポイントで言えば、自分の払い込んだ保険料が将来のある時点で確実にどのぐらいまで増えているのかと言うところだろう。それが確定解約返戻金と言われる青色の棒グラフになる。

左側から眺めてもらうと、サン・ライフ香港のライフブリリアンス、ヴィジョン、ヴィクトリー。そしてFTライフ香港のフォーチュンセイバー3、リージェント・プレミア2、リージェント・エリート、オンユアマインドと言う順に並んでいる。

投資リスクをできるだけ抑えながら貯蓄から少し卒業をして保険を通じた資産運用をと思い始めた方であれば、サン・ライフ香港のライフブリリアンス、ヴィジョン、ヴィクトリー、フォーチュンセイバーと言う順に検討してゆくと良いだろう。

緑色のグラフだが、これは保険会社側での運用成績次第で支給される解約返戻金(配当)。非確定解約返戻金1としているが正式な名称はリバーショナリーボーナス。毎年保険会社から運用の成績が達成率という形で公表される。例えば、X年度の見積もり数値が1,000$と記載されていた場合、達成率が100%であれば見積もり金額の1,000$は確定の解約返戻金として契約者の口座に積み上がってゆく。

上記グラフのフォーチュンセイバー3のケースに当てはめ説明をすると、30年目の29,407$は達成率が100%であればこの金額は、確定の解約返戻金117,016$と合わせ契約者の資産となる(合計146,423$)。

もう一つの非確定解約返戻金2(灰色)だが、これはターミナルボーナスと呼ばれる。リバーショナリーボーナスとの違いは解約時(契約者が解約を決めるまたは死亡によるプラン終了)にのみ払い出されると言うところにある。

毎年達成率は公表されるが、それはあくまで参考にしかならず、その達成率分を返戻金として契約者が受け取るにはプラン解約が前提となる。そのため、契約者はこのターミナルボーナスの達成率を見ながら、その年の達成率がよければ解約を。そうでなければ解約時期を後ろ倒しするという判断をすることがある。もちろん、仮にその年のターミナルボーナスの達成率がイマイチでも確定の解約返戻金とリバーショナリーボーナスの合計金額を解約の判断基準とすることもできる。

なおこれらグラフに含まれている商品は生命保険と貯蓄商品だ。生命保険商品がサンライフのライフブリリアンス、FTライフ香港のオンユアマインド。それ以外は全て名義変更を行いながらプランを契約者から子供や孫に引き継げる貯蓄商品となる。

資産継承は行わず老後の資産形成を目的として運用するならライフブリリアンス。

継承は行う予定は無く、高い返戻金や万が一の備え以上に生命保険が備える柔軟性にフォーカスした運用を行いたいならオンユアマインド。死亡保障を担保に年金収入を受け取ったり、死亡保障の受取方法や受取人を契約者が自由に決めることができたり、認知症や重大疾患を患った際、生前給付という形で死亡保障を受け取ることが出来る。

名義変更ができる貯蓄型商品は、運用効果で見ればヴィジョンとヴィクトリーの何かでほぼ決まりと言いたいが、フォーチューンセイバー3の様に損益分岐点が契約から5年目と異常に早いものもある。円安トレンドからの資産一時避難を目的として、損益分岐点の早いフォーチューンセイバーなどの米ドル建て証券に切り替えておくのも良いだろう。

正直、私個人としてはリージェント・エリートやプレミア2に関してはあまり勧めないが、積極的にリスクを取りながら、ターミナルボーナスの大きな伸びに期待し運用をされたい方には良いのかも知れない。

ご不明な点や気になることがあれば、どんなことでも構いませので弊社まで先ずはお問い合わせを!

コメント