サンライフ香港から新商品が2つ同時にリリースされた。

商品名はSunJoy(以下ジョイ)とSunGift(以下ギフト)。

いずれも配当付き貯蓄型保険商品となる。

ジョイとギフト、商品特徴、商品設計はほぼ同じ。

以下、40歳の契約者が毎年2万ドルの保険料を5年払い(総額10万ドル)で加入し、

ジョイとギフトを運用した場合の見積もり数値を見ながら解約返戻金の推移を見てゆきたい。

先ず確定解約返戻金だが。

契約者が将来確実に受け取ることができる

確定解約返戻金の伸び率は満期償還まで変わらない。

| ギフト | ジョイ | |

| 5年目 | 3,000 | 3,000 |

| 10年目 | 70,000 | 70,000 |

| 15年目 | 100,400 | 100,400 |

| 20年目 | 101,400 | 101,400 |

| 25年目 | 102,400 | 102,400 |

| 30年目 | 103,400 | 103,400 |

| 40年目 | 110,300 | 110,300 |

| 50年目 | 118,300 | 118,300 |

| 60年目 | 128,000 | 128,000 |

| 70年目 | 141,000 | 141,000 |

| 80年目 | 170,000 | 170,000 |

運用で違いが現れるのは、

サン・ライフ側での運用成績次第で契約者に払い出される、

非確定解約返戻金の部分だ。

以下の数値はリバーショナリーボーナス(蓄積される)と、

ターミナルボーナス(蓄積されない)を合計した非確定解約返戻金の推移。

| ギフト | ジョイ | |

| 5年目 | 20,065 | 27,173 |

| 10年目 | 45,737 | 55,543 |

| 15年目 | 62,360 | 66,523 |

| 20年目 | 160,730 | 160,730 |

| 25年目 | 256,678 | 249,178 |

| 30年目 | 430,390 | 428,390 |

| 40年目 | 877,892 | 877,620 |

| 50年目 | 2,008,738 | 1,823,447 |

| 60年目 | 3,957,797 | 3,794,229 |

| 70年目 | 8,613,885 | 7,361,319 |

| 80年目 | 17,860,508 | 14,980,096 |

リバーショナリーボーナスとターミナルボーナスの違いについて、

それぞれ触れておきたい。

これら非確定の解約返戻金の運用成績は毎年サンライフより公表される。

リバーショナリーボーナスについては、

この運用成績(達成率)が

契約者アカウントに確定解約返戻金と共に蓄積されていく。

そのため

契約者は毎年、自分の資産がどれだけ増えているのかを、

しっかり把握することができる。

以下は見積もりから抜粋したリバーショナリーボーナスの推移だ。

契約から15年目まで、ジョイの伸びが良いのが確認できる。

| ギフト | ジョイ | |

| 5年目 | 65 | 7,773 |

| 10年目 | 1,487 | 17,843 |

| 15年目 | 2,360 | 28,323 |

| 20年目 | 39,230 | 39,230 |

| 25年目 | 50,579 | 50,579 |

| 30年目 | 62,390 | 62,390 |

| 40年目 | 87,470 | 87,470 |

| 50年目 | 114,632 | 114,632 |

| 60年目 | 144,046 | 144,046 |

| 70年目 | 175,899 | 175,899 |

| 80年目 | 210,395 | 210,395 |

それに対して

ターミナルボーナスは、

運用成績は公表されるが、

その運用達成率が契約者の口座に蓄積されることはない。

このターミナルボーナスは、

契約者がプランを解約するとなってはじめて、

契約者に支払われることになる。

以下はジョイとギフトのターミナルボーナスの推移となる。

20年目に、ジョイと同じ数値になるが、

基本ギフトのターミナルボーナスの伸びが目立つ。

| ギフト | ジョイ | |

| 5年目 | 20,000 | 19,400 |

| 10年目 | 44,250 | 37,700 |

| 15年目 | 60,000 | 38,200 |

| 20年目 | 121,500 | 121,500 |

| 25年目 | 206,099 | 198,599 |

| 30年目 | 368,000 | 366,000 |

| 40年目 | 790,422 | 790,150 |

| 50年目 | 1,894,106 | 1,708,815 |

| 60年目 | 3,813,751 | 3,650,183 |

| 70年目 | 8,437,986 | 7,185,420 |

| 80年目 | 17,650,113 | 14,769,701 |

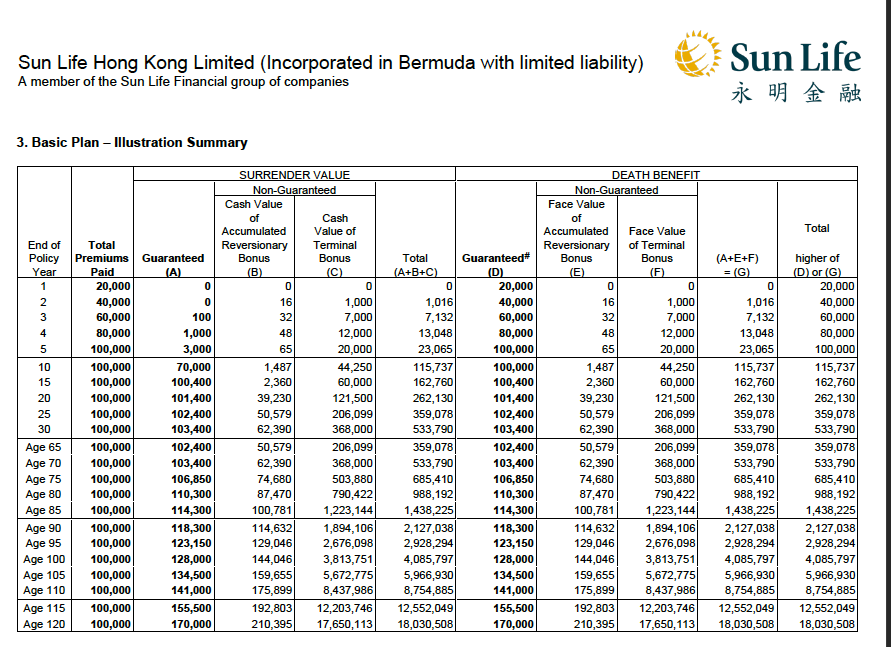

ギフトの見積もり

実際の見積もりを添付している。

End of policy year(契約年度)の箇所を見て頂きたい。

もし仮にサンライフでの運用達成率が100%と言う条件のもとで、

契約者がプランを契約から20年目に解約した場合、

契約者は101,400ドル「確定解約返戻金(A)」、

39,230ドル「バーショナリーボーナス(B)」、

121,500ドル「ターミナルボーナス(C)」、

の合計262,130ドルを受け取りプラン終了となる。

ジョイにするかギフトにするかの決断においては、

リバーショナリーボーナスとターミナルボーナスの特徴をしっかり理解することが、

重要になると言える。

サンライフ香港の貯蓄商品

ジョイとギフトが商品ラインナップに加わったことで、

選択肢が広がったと同時に、

検討者にとってはどれを選ぶのがベターな選択肢なのか分かり難くなったとも言える。

サン・ライフの貯蓄型保険商品としてはヴィジョン、ヴィクトリー、ステラー。

そして新商品のジョイとギフトを加えた5つの商品がメジャーどころになる。

ただ、

契約から2年目から払い出される利子(2.3%/年率)を引き出しながら運用をするヴィジョンは、

利子の払い出しオプションがついていないジョイとギフトとは

少し毛色が異なることから比較対象からは外した方が良い。

そしてESG投資が肝だったステラー。

資産形成と継承ができると言う点ではこれら新商品と比較の対象になりそうだが、

このESG投資はジョイとギフトにも組み込まれているので、その魅力はなくなってしまった。

確定解約返戻金の増加推移に関してはジョイやギフトに引けは取らないが、

ステラーの売りでもあった非確定解約返戻金の伸びについては、

新商品に抜かれてしまっているのでわざわざステラーを選ぶ理由は無いように思う。

だがこのステラー、

特約が他の商品に比べ充実しており、

また保険料支払い期間も2年、6年、12年、18年と他の商品に比べ、

選択肢が多いので比較対象として残しておく必要はありそうだ。

そうなると、

ヴィジョンを除く4商品を比較するのが良さそうだ。

別のブログで改めて4つの商品の比較をしたいと思う。

キャンペーン

ジョイ、ギフト保険料割引キャンペーン。

一年目の投資額に対し添付の割合でリベートが支払われる。

締め切りは2023年3月末となっているが、

申請書類がグランドタグオフィス3月15日迄に到着していることが条件となる。

ヴィクトリーのリリース以降、

「おや?」と思える様な商品のリリースがなかったが、

久しぶりにこれはあたりかもと思える商品をサン・ライフが開発してくれた。

先ずは一度とりあえず的にでもジョイとギフトの見積もりは入手すべきだろう。

お見積もりをご希望の方は以下の情報をお知らせください。

・お名前

・生年月日

・保険料支払い期間:一括、2年払い、5年払い

・保険料:米ドルベースでご予算をお知らせください

ご不明な点は以下のフォームよりお気軽にご相談ください。

コメント