リバースモゲージオプション/年金収入

FTライフ香港のオンユアマインドは

死亡保障を担保に払い込んだ保険料以上の年金収入を

確実に希望する時期・期間に契約者が受取ることが出来る終身型生命保険だ。

資産運用を通じて得た利益(インカムゲイン・キャピタルゲイン)に対し

課税がされることはない。

このオンユアマインドも、

香港で開発され香港人向けに販売されている商品であるので、

当然非課税云々が宣伝文句になることは無い。

香港内におけるセールストークは、

受取人より長生きすることさえできれば、

しぶしぶ加入させられ、

払い続けたさせられた保険料も、

受取人が当初受取るはずだった保険金も、

無駄にすることなく、

自分の老後の資金としてフルで活用が出来る。

他人事を自分事化できる商品。

それが

保険金を担保に年金収入の借入が行える、

オンユアマインドに特装された、

リバースモゲージオプション機能になる。

オンユアマインドリリースの背景(推測)

ここ香港に移住をして感じるのは女性が強い(過ぎる)と言うことだ。

知人友人そして自身の経験も踏まえての話にはなるが、

これは結婚する前でも後でも変わりはない。

聞いたところによると、

離婚時に大分女性有利の法律にもなっているようである。

なぜここまで女性が強く、

こんなにも有利な立場にいられるのかは知らないし。

この不都合な真実を究明するつもりもないが。

財布は共有にして母ちゃんが管理するなどのトピックと同列に、

保険プランの加入においても母ちゃんや子供だけが、

最大の価値を享受できるエゴシステムがここ香港には出来上がっているようである。

大好きなガンダムのプラモデルを自由に買うことすら許されず、

節約を義務付けられ、

ヴィンテージ化したポケモン柄のテーシャツを着た父ちゃんが、

猛烈なプッシュで保険には加入をさせられている目に浮かぶ。

最後ぐらいは思いっきり大好きなガンダムのプラモデルを組み立てたい

このオンユアマインドは、

母ちゃんより、万が一自分が長生きが出来た暁には、

自分名義でかけられた理不尽なまでに多額の

死亡保険金を担保に年金収入を受取ることが出来るそんなプランなのだ。

リバースモゲージオプションを使い年金を受け取るかどうかも、

いつでも自由に決められるので、

人生の終盤において自分の健康・経済状況を考慮しながら、

いつからどのぐらいの期間で借入をするのが良いか決めることが出来る。

仮に、

年金受給期間中に自身が亡くなった場合でも、

残りを子供に負の財産を残す事なく、

差額を保険金としてそのまま子供へ継承することもできるので。

その時その時、

自分のおかれた環境においてベターな選択をしながら、

人生の終盤において自分の人生の手綱をにぎりながら、

プランを最後の最後まで活用しきることを可能にしてくれる商品なのだ。

オンユアマインド加入条件、

保険タイプ:終身型生命保険 ※年齢制限無、

保険料支払い期間:※()は加入年齢

6年払い(生後15日~70歳)、12年払い(生後15日~65歳)、20年払い(生後15日~60歳)、25年払い(生後15日~55歳)

リバースモゲージオプション適用条件、

・確定死亡保障額が最低65,000ドル以上であること、

・保険料支払いが完了していること、

・契約から15年が経過している、もしくは被保険者が60歳、のいずれか遅い方から、

・借り入れ期間は、15年/20年/30年/40年から選択が可能、

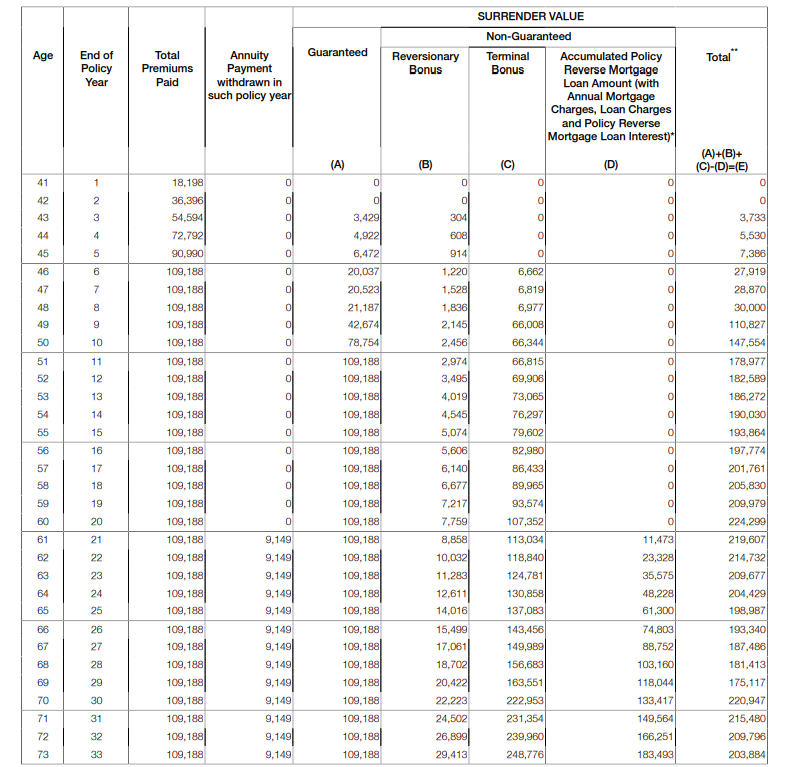

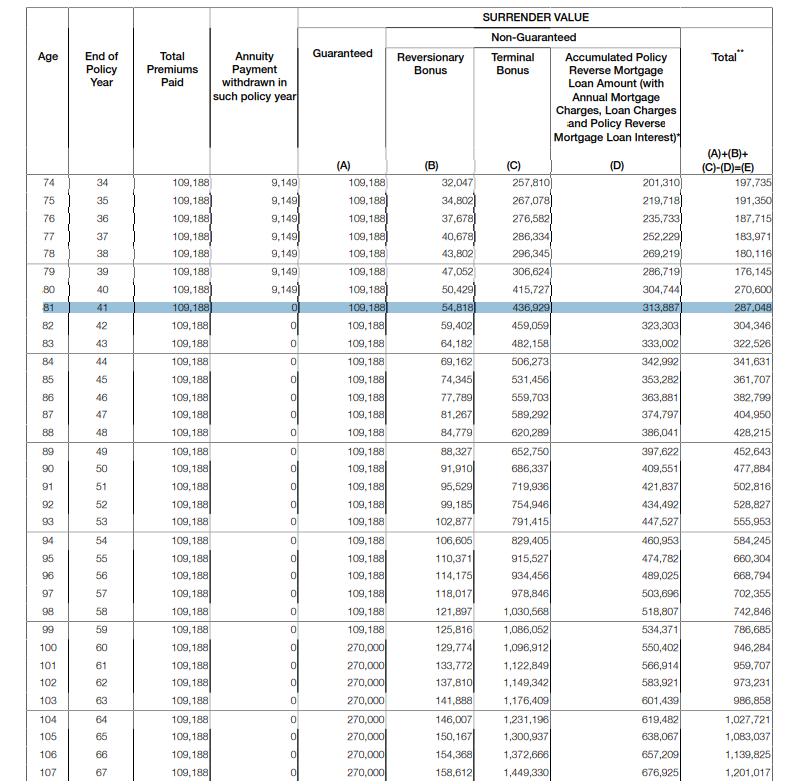

以下は、

40歳非喫煙の男性が109,188(18,198/年x6年払い)で

確定死亡保障額270,000米ドルのプランに加入をした場合の

年金収入受取シミュレーションとなる。

総保険料:109,188ドル(18,198/年x6年払い)

確定死亡保障額;270,000ドル

年金収入受取額:9,149ドル/年

年金受給開始:保険年度20年目(受給開始良く21年目)¥

年金受給期間:20年

年金受給総額:182,980ドル

なお、被保険者が年金受給を終え、

契約から41年目に死亡した場合、

母親から受取人の名義変更を受けていた子供には、

死亡保障額から金利含む借入金(年金受給)を差し引いた

287,048ドルが支払われプラン終了となる。

参考までに、

上記シミュレーションを日本円に換算したものを記載しておく。

1$=119円換算

総保険料:12,993,372円

確定死亡保障額;32,130,000円

年金収入受取額:1,088,731円/年

年金受給開始:保険年度20年目(受給開始良く21年目)¥

年金受給期間:20年

年金受給総額:21,774,620円

死亡保障:34,158,712円 ※左記は死亡保障額から借入年金収入を差引いた金額

年金受取プランは計画的に

コメント